让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:深圳市塞吉达电子科技有限公司 > 服务项目 > 果下科技赴港上市收证监会反馈意见:补充融会新增激动入股价钱的合感性,是否存在利益运输的情况

果下科技赴港上市收证监会反馈意见:补充融会新增激动入股价钱的合感性,是否存在利益运输的情况

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

7月11日,果下科技收到证监会对于本次境外上市的备案反馈意见,具体反馈如下:

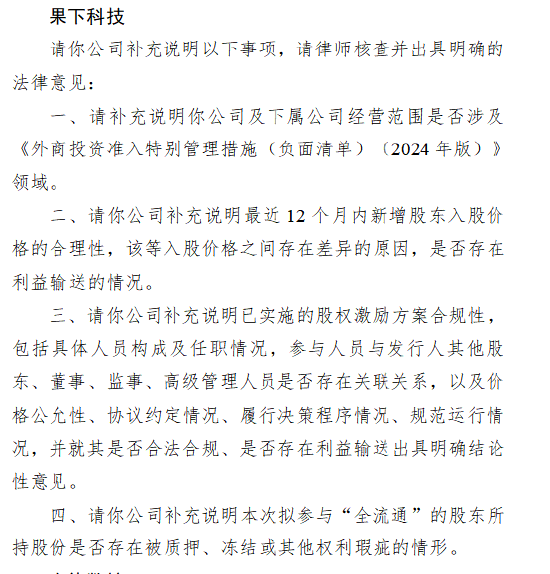

一、补充融会公司及下属公司运筹帷幄鸿沟是否触及《外商投资准入颠倒管制措施(负面清单)(2024年版)》规模。

二、补充融会最近12个月内新增激动入股价钱的合感性,该等入股价钱之间存在各别的原因,是否存在利益运输的情况。

三、补充融会已实施的股权激励决策合规性,包括具体东说念主员组成及任职情况,参与东说念主员与刊行东说念主其他激动、董事、监事、高档管制东说念主员是否存在联系关系,以及价钱公允性、条约商定情况、履行决策智商情况、次第启动情况,并就其是否正当合规、是否存在利益运输出具明确论断性意见。

四、补充融会本次拟参与“全通顺”的激动所合手股份是否存在被质押、冻结或其他职权舛错的情形。

在新动力行业欢腾发展确当下,储能规模成为了老本商场的新宠。果下科技,一家以“AI+储能”为卖点的企业,正积极筹备赴港上市。但是,在其光鲜的功绩数据与商场宣传背后,守秘着诸多亟待处置的问题,这些问题可能成为其上市之路上的绊脚石。

一、运筹帷幄层面:激进转型与客户依赖的双重逆境

(一)业务转型激进,风险加重

果下科技建立于2019年1月,起首业务以欧洲户用储能为主,2022年该部分业务占比达72.1%。但到了2024年,其收入结构发生了高大改换,中国大型储能业务占据了主导地位,占比飙升至79.9%,销量更是增长了27倍。这种快速的业务转型看似收拢了行业趋势,实则蕴含着高大风险。

储能行业面前呈现出“户储落潮、大储兴起”的态势。大储商场诚然出息渊博,但战术依赖强、回款周期长且毛利率低。果下科技飞速切入大储商场,却未能建设起踏实的销售渠说念和强盛的时候壁垒。2024年,其大型储能销量虽大幅增长至1653.70MWh,但毛利率却低至11.9%,与户用储能业务26%的毛利率酿成昭彰对比,堕入了“量增利跌”的逆境,同期也加重了现款流垂危的场地。

一朝国内新动力补贴战术收紧,简略电网投资出现放缓,果下科技高度依赖的大储业务极有可能际遇断崖式下滑。此前,南齐电源就因行业价钱战、所在补贴暂缓等身分,在2024年营收骤降45.56%,耗费高达14.97亿元。果下科技在客户贴近度远超南齐电源、净利率仅为4.80%的情况下,靠近着雷同以致更为严峻的行业风险。

(二)客户依赖严重,变动经常

招股书泄露,2022-2024年,果下科技前五大客户收入占比虽从98.9%降至66.5%,但第一大客户收入占比在这三年间分裂为30.9%、66.5%和27.9%,仍远超普遍储能企业,大客户依赖问题相等超越。

更为不利的是,公司客户变动经常。2023年有四家客户为畴昔新配合对象,而2024年占比27.9%的最大客户中机海外工程商量研究院有限包袱公司,若减少订单,果下科技的营收将受到平直冲击,靠近大幅下滑的风险。

二、财务层面:盈利智力滑坡与现款流危急

(一)盈利智力合手续下降

从招股书数据来看,2022-2024年,果下科技的毛利率从25.1%降至15.1%,2024年更是骤降11.6个百分点。其中,大型储能系统毛利率从31.4%跌至11.9%,成为毛利率下滑的主要原因。这背后,行业厉害的价钱战是罪魁首恶。2024年,储能电芯均价下落29%,但果下科技由于枯竭灵验的时候或成本优化技能,无法扞拒这一冲击,盈利智力大打扣头。

同期,公司净利润率也从17.1%降至4.8%,远低于宁德时期储能业务约10%的水平。招股书中未审视流露电芯采购的成本限度措施,响应出其在供应链中议价智力薄弱,难以通过成本端的优化来普及盈利智力。

(二)现款流景色堪忧

在运筹帷幄现款流方面,2022-2024年,果下科技运筹帷幄现款流净额分裂为-3032万元、-7291万元和373万元,三年中两年为负,仅2024年结束微正,恒久依赖融资行为守护运营。截止2025年2月末,公司计息借款高达3.34亿元,而现款及等价物却仅有2256万元,现款短债比低至0.07,偿债压力高大。

应收账款方面雷同问题重重。2023-2024年,营业应收款占营收比例超50%,2024年末更是达到5.2亿元。这标明公司收入增长并未灵验障碍为回款,存在提前阐明收入、功绩虚胖的嫌疑。与同业阳光电源通过严格信用管制将应收占比限度在30%以下比拟,果下科技的财务管制水平昭彰逾期。

此外,在债务高企的情况下,公司还在2024年末向熟东说念主提供了5775万元的非业务贷款,占现款流的四分之一。这种行动可能组成“资金占用”,涉嫌违犯港交所《上市法例》中对于联系交游流露的条目。若未严格讲演,将被认定为要紧治理舛错,公司的资金流向无疑将成为IPO审核的要点关怀对象。

三、高管团队层面:教学不及与关系网隐忧

(一)行业教学匮乏

果下科技的六名施行董事中,冯赠送(90后)、张晰(1989年)、刘子叶(1988年)大多在2022年后才快速升任,在储能行业的教学积存较为微薄。财务总监王振淋来自房地产行业,曾任职于华润置地、世茂集团等,在时候驱动的储能商场中,枯竭与之相匹配的专科学问和教学。与宁德时期、阳光电源等头部企业以时候内行领衔管制的口头比拟,果下科技在“时候+管制”双轮驱动方面昭彰滞后。况兼,2025年2月五名施行董事突击上任,也泄露出管制层踏实性不及的问题。

(二)关系网操控风险

公司股权结构存在诸多疑窦。招股书流露,冯赠送、刘子叶、张晰整个合手股58.54%,被列为控股激动,但未明确是否签署一致行动条约。这种弄脏的安排极易导致决策不对或限度权争夺,而港交所对实质限度东说念主和一致行动东说念主的流露条目极为严格,果下科技的控股权透明度问题触碰了监管红线。若不成澄澈一致行动关系,通过港股严格治理审核的但愿相等迷茫。

此外,冯赠送的老开导陈俊德廉价入股赢利一事备受关怀。陈俊德合手股15.49%,按公司最新60亿元估值计较,其股权价值约9.29亿元,而入股成本仅约500万元。陈俊德于2019年4月通过定向增发得回股份,那时公司估值处于低位,如斯廉价入股的安排未免激励利益运输的疑虑。陈俊德算作无锡特钢和润达光伏的实控东说念主,与冯赠送存在学友及高下级关系,进一步加深了关系网操控风险的质疑。这种廉价入股是否触及钞票评估舛错,是否守秘未流露的联系交游,齐可能激励监管机构的久了审查。

果下科技虽凭借“AI+储能”的想法在商场上崭露头角,且营收在短期内结束了大幅增长,但从公司运筹帷幄、财务景色到高管团队,齐存在着阻遏疏远的问题。在港股商场对企业上市审核愈发严格的布景下,果下科技若念念告捷上市并在老本商场站稳脚跟,必须妥善处置上述诸多挑战,向投资者和监管机构展现出其真确的价值与可合手续发展的后劲。

声明:本文由AI大模子生成。商场有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强

- 上一篇:勾通国前副布告长点赞中国绿色经济发展

- 下一篇:没有了